本文

令和4年度群馬県歳入歳出決算審査意見書

群監第131-2号

令和5年9月19日

群馬県知事 山本 一太 様

群馬県監査委員 林 章

群馬県監査委員 石原 栄一

群馬県監査委員 須藤 和臣

群馬県監査委員 伊藤 清

令和4年度群馬県歳入歳出決算の審査意見について

地方自治法第233条第2項の規定に基づいて審査に付された令和4年度群馬県歳入歳出決算及び同附属書類について審査した結果は、別紙のとおりです。

第1 審査の概要

1 審査の対象

令和4年度歳入歳出決算の審査対象は、次のとおりである。

- 令和4年度群馬県一般会計

- 令和4年度群馬県母子父子寡婦福祉資金貸付金特別会計

- 令和4年度群馬県農業改良資金特別会計

- 令和4年度群馬県県有模範林施設費特別会計

- 令和4年度群馬県小規模企業者等設備導入資金助成費特別会計

- 令和4年度群馬県用地先行取得特別会計

- 令和4年度群馬県収入証紙特別会計

- 令和4年度群馬県林業改善資金特別会計

- 令和4年度群馬県公債管理特別会計

- 令和4年度群馬県中小企業振興資金特別会計

- 令和4年度群馬県新エネルギー特別会計

- 令和4年度群馬県国民健康保険特別会計

2 審査の手続

令和4年度一般会計及び特別会計の決算審査に当たっては、審査に付された歳入歳出決算、同事項別明細書、実質収支に関する調書及び財産に関する調書について、

- 決算の計数は、正確であるか。

- 予算は、議会の議決の趣旨に沿い、適正かつ効率的に執行されているか。

- 収入、支出等の事務は、関係法規に準拠し、適正に処理されているか。

- 財産の取得、管理及び処分は、適正になされているか。

等に主眼をおき、関係帳票及び証拠書類等と照合し、関係者から説明を求めるとともに、定期監査及び例月現金出納検査等の結果も考慮に入れて慎重に実施した。

3 審査結果及び意見

(1)審査結果

令和4年度一般会計及び特別会計の決算について審査した結果、計数は、関係帳票、証拠書類等と合致し、正確であることが認められた。

また、予算の執行、収入、支出等の事務、並びに財産の取得、管理及び処分に関する事務は、関係法規に準拠し、おおむね適正に行われたものと認められた。

(2)審査意見

ア 令和4年度の県内経済状況及び県の決算状況

令和4年度における本県の経済状況をみると、新型コロナウイルス感染症対策と経済活動の両立が進み、半導体などの部品供給制約の影響を受けたものの、輸送用機械や電気機械をはじめ製造業における生産活動は増加基調にあった。

また、雇用者所得の増加が見られるなか、個人消費も緩やかに増加し、県内経済は、全体としては緩やかに持ち直しつつあった。

このような県内経済情勢を受けて、令和4年度一般会計決算においては、県税収入が増加したものの、新型コロナウイルス感染症への対応経費などが減少したことから、以下のとおり歳入歳出ともに減少した。

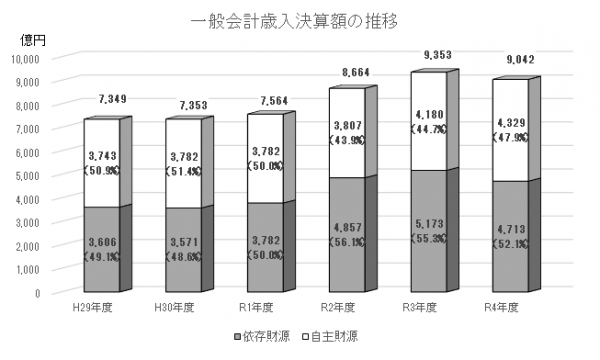

一般会計歳入決算額は、前年度から311億5,694万円(3.3%)減少し、総額は9,041億5,052万円となった。これは、県税収入が法人の事業税や個人の県民税が増加したことにより、前年度に比べ12億4,469万円(0.5%)増加し、2,634億1,614万円と過去最高額となったものの、臨時財政対策債の減などにより県債が317億8,150万円(32.0%)、新型コロナウイルス関係の交付金等の減により国庫支出金が109億1,583万円(4.9%)、地方交付税が83億4,760万円(5.2%)、それぞれ減少したことによるものである。

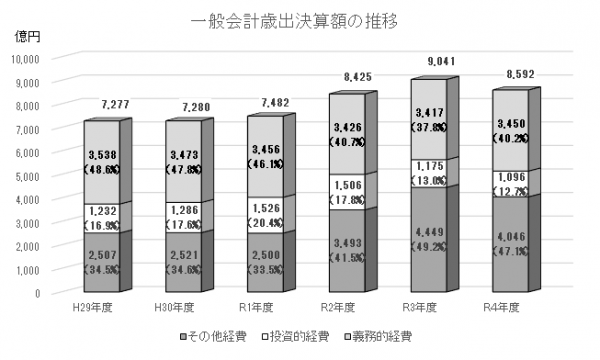

一般会計歳出決算額は、前年度から449億3,842万円(5.0%)減少し、総額は8,591億6,695万円となった。これは、農政費が16億7,827万円(9.0%)、知事戦略費が15億39万円(33.7%)増加したものの、新型コロナウイルス関連経費の減などにより産業経済費が164億8,072万円(27.9%)、財政調整基金積立額の減などにより総務費が133億2,279万円(22.5%)、災害復旧費が68億5,253万円(64.8%)減少したことによるものである。

歳入歳出差引額から翌年度に繰り越すべき財源を除いた実質収支は307億円となり、国への返還予定の182億円を除いても、125億円の黒字となった。

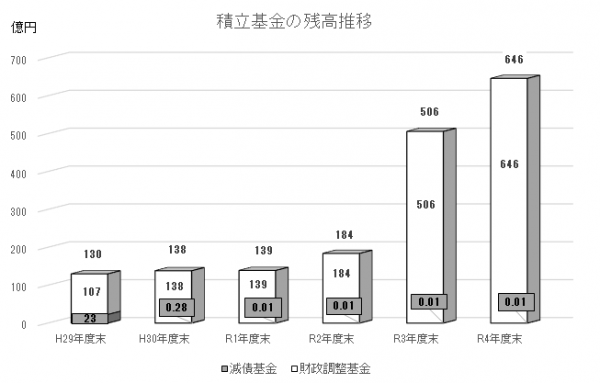

積立基金(財政調整基金、減債基金(県債の元金満期一括償還に備えた積立額を除く))の令和4年度末残高は、前年度から140億円(27.8%)増加し、646億円となった。このうち226億円は令和5年度以降の交付税の精算分及び国への返還金であり、これを除くと基金残高は420億円となる。

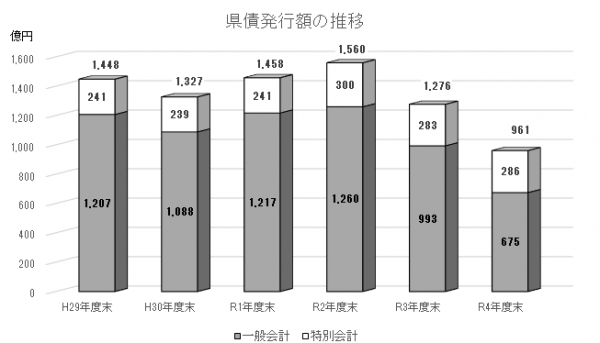

また、県債発行額は、一般会計が674億5,070万円、特別会計が286億4,388万円で、合計960億9,458万円となり、前年度に比べ314億6,962万円(24.7%)減少した。

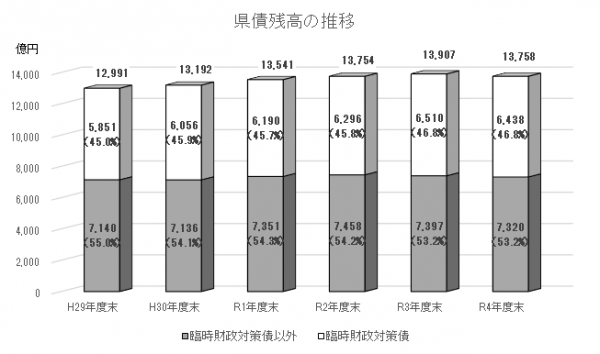

県債残高は、一般会計が1兆3,745億1,413万円、特別会計が13億2,590万円で、合計1兆3,758億4,003万円となり、前年度に比べ148億2,722万円(1.1%)減少した。

この結果、県債を除いた歳入で、公債費以外の歳出が賄われているかを示すプライマリーバランス(基礎的財政収支)は、前年度に比べ449億1,005万円増加の739億1,421万円となり、2年連続の黒字となった。臨時財政対策債を除いた額も前年度に比べ156億6,195万円増加し、545億2,624万円の黒字となった。

(注)特別会計の県債発行額には公債管理特別会計の借換債(令和4年度は283億)を含んでいる。

イ 審査意見

「群馬県行財政改革大綱~ニューノーマル(新常態)を見据えた行政体制への転換~」(推進期間:令和2年12月~令和7年3月)では、3つの目標を設定し、そのうちの一つとして、「災害などにも対応できる持続可能な財政基盤の構築」を掲げている。

少子高齢化に伴う社会保障経費の増加やウクライナ情勢に端を発した燃料価格などの物価高騰による歳出増加など、財政を巡る状況が厳しさを増していることに加え、激甚化する自然災害や新たな感染症が発生した場合への対応など、臨時の財政需要にも備える必要がある。

このため、県内経済の活性化につながる施策・事業を推進し、更なる県税収入等の増加を図るとともに、知事によるトップセールス、企業版ふるさと納税やクラウドファンディング型を含む個人版ふるさと納税の獲得・活用、ネーミングライツの導入など、成果を上げている取組を更に進めていくことで自主財源を確保するなど、安定した財政運営が図られるよう努められたい。

また、将来の財政負担への備えとして、基金残高の確保、県債発行の抑制及び県債残高の縮減に引き続き努められたい。

そして、今後も「新・群馬県総合計画」で掲げた本県が目指す2040年の姿である、すべての県民が、誰一人取り残されることなく、自ら思い描く人生を生き、幸福を実感できる社会の実現のため、行財政改革を推進するとともに、財政の健全化に努めるよう強く望むものである。

なお、個別事項については、次のとおりであるので十分留意されたい。

(ア)公共施設等の有効活用と適正管理について

令和4年度における未利用財産の売却による不動産売払収入済額は、4億805万円であった。

このような未利用財産の処分は、歳入確保や管理コストの縮減といった県財政にとってのメリットのみならず、それぞれの地域の活性化にもつながる重要な取組でもあることから、市町村等とも連携の上、引き続き早期処分に向けた取組を推進されたい。

また、本県が保有する財産のうち、公共施設については、その多くが設置から長期間経過していることから、計画的な修繕や更新、改良が必要となっているが、限られた財政状況の中、全ての施設を従来と同様の方法により、維持・管理していくことは極めて困難である。

今後も引き続き、経営的な視点で全ての県有地・県有施設を総合的に企画、管理、活用するファシリティマネジメントの考え方に基づく、適切な更新や継続した管理を行うとともに、民間の資金や経営能力を活用するPFI事業など、整備費や維持費を抑えた形での施設整備、公共サービスの効率的かつ効果的な提供及び地域活性化に向けた取組についても、積極的に検討されたい。

さらに、燃料価格の高騰に伴う光熱費の値上がりなどにより、公共施設の管理コストが増加していることから、日頃からの節電など省エネ対策を徹底するとともに、県有施設の省エネルギー・脱炭素化を目的として民間のノウハウを活用するESCO事業の導入などを推進されたい。

(イ)デジタルトランスフォーメーションの推進について

本県は、「新・群馬県総合計画」において「令和5年度(2023)までに日本最先端クラスのデジタル県」を目指している。

この達成のため、3年間の具体的取組と行程を定めて進捗管理を行う「群馬県庁DXアクションプラン」や、「ぐんまDX加速化プログラム」を策定し、デジタルトランスフォーメーションによる県民の利便性向上や、県政のデジタル化を推進しているところである。

今後も引き続き、デジタルトランスフォーメーションの推進を図り、県民の利便性向上や行政サービスの高度化、行政事務の効率化に努めるとともに、業務の仕組みや働き方の改革も進められたい。

なお、デジタルトランスフォーメーションを推進していくためには、デジタル(ICT)人材の育成・確保が重要であることから、計画的な取組を進めるとともに、情報セキュリティ対策や災害時の対応などにも適切に対処していく必要がある。

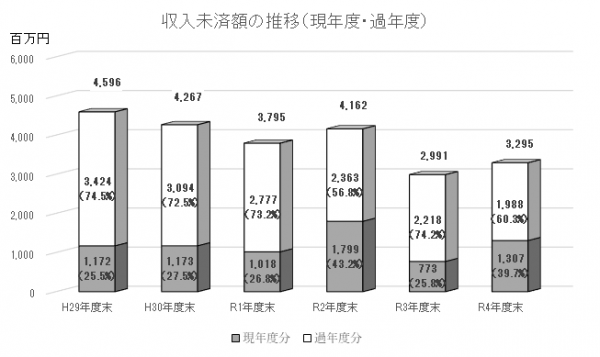

(ウ)収入未済額の縮減と債権の適正管理について

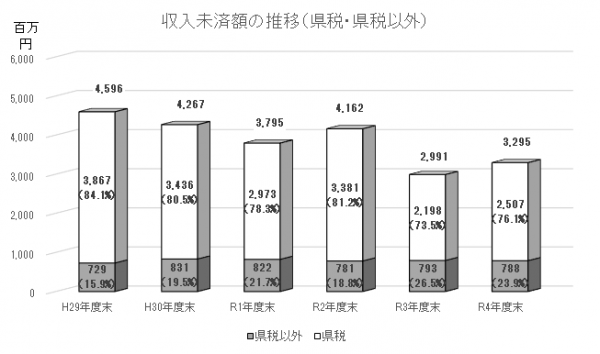

令和4年度末の収入未済額は、一般会計が30億7,035万円、特別会計が2億2,434万円、合計32億9,469万円となり、前年度に比べ3億398万円(10.2%)増加した。

県税の収入未済額は、前年度に比べ3億874万円(14.0%)増加し、25億649万円と全体の約8割を占めている。増加の要因は、令和5年5月末に納税された軽油引取税の4億4,036万円が、全国統一的な金融機関の事務処理変更の影響により令和4年度の収入とならなかったことである。

県税の収入未済額の主なものは、個人の県民税の18億1,085万円であるが、賦課徴収を行う市町村と連携した取組により前年度に比べ1億881万円(5.7%)減少しており、軽油引取税の特殊要因を除いた県税の実質収入未済額は、20億6,613万円となり、前年度に比べて1億3,161万円縮減したこととなる。

しかしながら、依然として一定程度の収入未済額がある状況であることから、税負担の公平性を維持し、財源を適正に確保するため、引き続き個人の県民税を賦課徴収している市町村とも連携を図りながら収入未済額の縮減を進めるとともに、納税者の個々の事情に配慮した債権管理に努められたい。

県税以外の収入未済額は、一般会計が5億6,386万円、特別会計が2億2,434万円、合計7億8,820万円となり、前年度に比べ477万円(0.6%)減少した。主なものは、母子父子寡婦福祉資金貸付金や生活保護法に基づく返還金及び徴収金である。

収入未済額の縮減に向けては、行財政改革大綱実施計画において、「税外債権の適正管理」を実施項目として定めており、令和4年9月に「群馬県税外債権管理・回収ガイドライン」が策定されたところである。

新たな収入未済の発生防止を図るとともに、上記ガイドラインを活用した各債権に適したマニュアルの策定や、債務者への定期的な訪問及び財産調査などの適時かつ適切な措置を講じ、収入未済額の縮減に努められたい。

また、債務者の生活困窮などの理由により回収困難なものについては、県民負担の公平性・公正性と費用対効果とを十分に考慮しつつ欠損処理を行うなど、実態に応じた適正な債権管理に一層努めるよう望むものである。

(エ)財務会計事務の適正な執行について

定期監査等で認められた財務会計事務における留意改善事項は、「(参考)定期監査等における指摘事項等の状況」のとおりである。

知事部局においては、令和2年4月に、知事の強いリーダーシップのもと、「群馬モデル」として内部統制を導入し、一定の成果が見られるものの、事務ミスや法令違反等の不適切な事項である運用上の不備は、前年度から件数が増加している。

引き続き、組織や職員一人ひとりが内部統制に主体的に取り組み、制度を適確に運用することで財務会計事務の適正な執行に努められたい。

また、導入義務のない知事部局以外においても、引き続き、財務会計事務の適正な執行に努められたい。

| 区分 | 実施機関数 | 留意改善事項 | |||

|---|---|---|---|---|---|

| 指摘事項 | 注意事項 | 検討事項 | 計 | ||

| 定期監査 | 285(285) | 7(0) | 16(10) | 0(0) | 23(10) |

| 随時監査 | 9( 4) | 1(0) | 1( 0) | 0(0) | 2( 0) |

| 計 | 294(289) | 8(0) | 17(10) | 0(0) | 25(10) |

※( )は、前年度の件数

| 監査結果 | 件数 | 内容 |

|---|---|---|

| 指摘事項 (適正を欠くと認められ、改善を要するもの) |

8件 |

〇収入(1件)

○支出(3件)

○物品(1件)

○工事(3件)

|

| 注意事項 (軽易な誤りがあり、改善を要するもの) |

17件 |

〇収入(2件)

○支出(4件)

○契約(5件)

○物品(1件)

○財産(1件)

○工事(2件)

○その他(2件)

|

| 検討事項 (事務の効率化等の面から検討を要するもの) |

0件 |

(過年度会計に関する事項を含む。)

第2 決算の概況

1 総括

(1)歳入歳出決算状況

令和4年度一般会計及び特別会計の歳入歳出決算は、次の表のとおりである。

| 区分 | 予算現額 (円) |

歳入総額 (円) |

歳出総額 (円) |

歳入歳出 差引額(円) |

予算現額に対する比率 | |

|---|---|---|---|---|---|---|

| 収入(%) | 支出(%) | |||||

| 一般会計 | 984,924,720,129 | 904,150,522,438 | 859,166,951,195 | 44,983,571,243 | 91.8 | 87.2 |

| 特別会計 | 433,441,169,000 | 428,419,735,264 | 421,200,941,697 | 7,218,793,567 | 98.8 | 97.2 |

| 合計 | 1,418,365,889,129 | 1,332,570,257,702 | 1,280,367,892,892 | 52,202,364,810 | 94.0 | 90.3 |

一般会計の決算額は、予算現額9,849億2,472万129円に対して、歳入総額は9,041億5,052万2,438円、歳出総額は

8,591億6,695万1,195円で、歳入歳出差引額(形式収支)は449億8,357万1,243円となっている。

特別会計の決算額は、予算現額4,334億4,116万9,000円に対して、歳入総額は4,284億1,973万5,264円、歳出総額は4,212億94万1,697円で、歳入歳出差引額は72億1,879万3,567円となっている

(2)実質収支等の状況

令和4年度一般会計及び特別会計の実質収支等の状況は、次の表のとおりである。

| 区分 | 令和4年度 | 令和3年度 | 差引増減(令和4年度-令和3年度) | |||

|---|---|---|---|---|---|---|

| 一般会計 | 特別会計 | 一般会計 | 特別会計 | 一般会計 | 特別会計 | |

| 歳入総額 | 904,150,522,438 | 428,419,735,264 | 935,307,462,898 | 439,297,742,201 | -31,156,940,460 | -10,878,006,937 |

| 歳出総額 | 859,166,951,195 | 421,200,941,697 | 904,105,375,701 | 428,277,476,723 | -44,938,424,506 | -7,076,535,026 |

| 歳入歳出差引額 | 44,983,571,243 | 7,218,793,567 | 31,202,087,197 | 11,020,265,478 | 13,781,484,046 | -3,801,471,911 |

| 翌年度に繰り 越すべき額 |

14,274,846,325 | 0 | 9,350,153,810 | 0 | 4,924,692,515 | 0 |

| 実質収支額 | 30,708,724,918 | 7,218,793,567 | 21,851,933,387 | 11,020,265,478 | 8,856,791,531 | -3,801,471,911 |

| 単年度収支額 | 8,856,791,531 | -3,801,471,911 | 6,186,822,655 | -3,274,816,833 | 2,669,968,876 | -526,655,078 |

一般会計においては、歳入決算額は前年度に比べ311億5,694万460円(3.3%)、歳出決算額は前年度に比べ449億

3,842万4,506円(5.0%)のそれぞれ減少となっており、歳入歳出差引額から繰越明許費など翌年度に繰り越す事業に充当すべき財源を差引いた実質収支額は307億872万4,918円の黒字で、今年度の実質収支から前年度の実質収支を差引いた単年度収支も88億5,679万1,531円の黒字となっている。

また、特別会計においては、歳入決算額は前年度に比べ108億7,800万6,937円(2.5%)、歳出決算額は前年度に比べ70億7,653万5,026円(1.7%)のそれぞれ減少となっており、実質収支額は72億1,879万3,567円の黒字、単年度収支は38億147万1,911円の赤字となっている。

2 一般会計

(1)歳入

収入済額は9,041億5,052万2,438円で、前年度に比べ311億5,694万460円(3.3%)の減少となっている。なお、予算現額に対する収入率は91.8%、調定額に対する収入率は99.6%となっている。収入済額の主なものを款別構成比でみると、県税が29.1%で最も大きく、次いで国庫支出金23.3%、地方交付税16.7%、地方消費税清算金11.1%の順になっている。

収入済額が前年度に比べて増加した主なものは、繰越金73億2,529万7,121円(30.7%)、地方譲与税51億6,225万990円(15.1%)及び地方消費税清算金39億4,244万2,125円(4.1%)であり、減少した主なものは、県債317億8,150万円(32.0%)、国庫支出金109億1,583万443円(4.9%)及び地方交付税83億4,759万7,000円(5.2%)である。

収入未済額は30億7,034万9,538円で、主なものは県税25億649万1,196円(構成比81.6%)である。

(2)歳出

支出済額は8,591億6,695万1,195円で、前年度に比べると、449億3,842万4,506円(5.0%)の減少となっている。なお、予算現額に対する執行率は87.2%となっている。

支出済額の主なものを款別構成比でみると、健康福祉費が22.0%で最も大きく、次いで教育費18.4%、諸支出金12.8%、公債費11.2%の順になっている。

支出済額が前年度に比べて増加した主なものは、農政費16億7,826万9,644円(9.0%)、知事戦略費15億38万9,435円(33.7%)及び教育費11億7,556万6,565円(0.7%)であり、減少した主なものは、産業経済費164億8,072万613円(27.9%)、総務費133億2,279万4,021円(22.5%)及び災害復旧費68億5,253万205円(64.8%)である。

翌年度繰越額は769億1,561万7,680円で、前年度に比べると、370億7,915万449円(32.5%)の減少となっている。増加した主なものは、県土整備費85億2,948万8,708円(23.4%)、健康福祉費28億7,970万7,000円(28.6%)及び知事戦略費20億5,616万3,000円(55,843.6%)であり、減少した主なものは、産業経済費462億5,580万5,944円(92.4%)、災害復旧費26億919万2,528円(78.4%)及び総務費9億149万4,000円(44.3%)である。

不用額は488億4,215万1,254円で、前年度に比べると、274億2,606万4,252円(128.1%)の増加となっている。不用額の主なものは、健康福祉費233億1,764万9,928円、産業経済費228億7,763万2,891円及び総務費6億9,393万480円である。

3 特別会計

(1)歳入

各特別会計の収入済額の合計額は4,284億1,973万5,264円で、前年度に比べると108億7,800万6,937円(2.5%)の減少となっている。なお、予算現額に対する収入率は98.8%、調定額に対する収入率は99.9%となっている。

収入済額が前年度に比べて増加した主なものは、公債管理特別会計13億724万6,045円(1.3%)、収入証紙特別会計3億8,204万6,606円(7.5%)及び小規模企業者等設備導入資金助成費特別会計3億4,469万125円(338.4%)であり、減少した主なものは、中小企業振興資金特別会計66億8,974万4,167円(4.7%)及び国民健康保険特別会計61億7,375万3,781円(3.2%)である。

収入未済額は2億2,434万1,313円で、主なものは、母子父子寡婦福祉資金貸付金特別会計1億4,218万6,108円、林業改善資金特別会計6,619万3,790円及び農業改良資金特別会計1,185万8,000円であり、主に貸付金元利収入である。

(2)歳出

各特別会計の支出済額の合計額は4,212億94万1,697円で、前年度に比べると70億7,653万5,026円(1.7%)の減少となっている。なお、予算現額に対する執行率は97.2%となっている。

支出済額が前年度に比べて増加した主なものは、公債管理特別会計13億724万6,045円(1.3%)、小規模企業者等設備導入資金助成費特別会計3億4,667万4,844円(740.3%)及び収入証紙特別会計3億3,613万7,296円(7.0%)であり、減少した主なものは、中小企業振興資金特別会計66億8,974万4,167円(4.7%)、国民健康保険特別会計22億6,371万2,551円(1.2%)及び母子父子寡婦福祉資金貸付金特別会計1億1,839万8,970円(54.8%)である。

不用額は22億4,022万7,303円で、主なものは、国民健康保険特別会計17億1,538万6,308円、収入証紙特別会計3億2,327万589円及び用地先行取得特別会計1億2,186万9,789円である。