本文

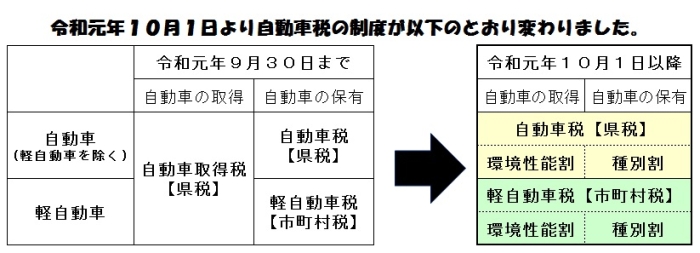

自動車税の税制改正について

更新日:2024年4月1日

印刷ページ表示

軽自動車税(環境性能割)(市町村税)については、当分の間、自動車税事務所にて賦課徴収します。

- 自動車税(種別割)の税率が引き下げられました。

令和元年10月1日以降に初回新規登録される自家用乗用車の自動車税(種別割)の税率が引き下げられました。 - 自動車取得税が廃止され、自動車税(環境性能割)・軽自動車税(環境性能割)が創設されました。

自動車の燃費性能等に応じて自動車の取得時に納めていただく自動車税(環境性能割)及び軽自動車税(環境性能割)が創設されました。

<税制改正に関するリーフレットはこちら>

- 税制改正リーフレット(環境性能割) (PDF:115KB)

- 自動車税(環境性能割)税率区分一覧(普通自動車)※令和6年1月1日から令和7年3月31日まで (PDF:120KB)

- バリアフリー・ASV特例(PDF:123KB)

- 軽自動車税(環境性能割)税率区分一覧(軽自動車)※令和6年1月1日から令和7年3月31日まで (PDF:109KB)

自動車税(種別割)について

令和元年10月1日以降に初回新規登録された自家用乗用車の年税額が次のとおり変わりました。

ご注意ください:令和元年9月30日以前に登録された場合の年税額は、従前の自動車税と同様です。

| 排気量 | 引き下げ前の年税額 | 引き下げ後の年税額 | 引き下げ額 | |||

|---|---|---|---|---|---|---|

| 1リットル以下 | 29,500円 | 25,000円 | 4,500円 | |||

| 1リットル超1.5リットル以下 | 34,500円 | 30,500円 | 4,000円 | |||

| 1.5リットル超2リットル以下 | 39,500円 | 36,000円 | 3,500円 | |||

| 2リットル超2.5リットル以下 | 45,000円 | 43,500円 | 1,500円 | |||

| 2.5リットル超3リットル以下 | 51,000円 | 50,000円 | 1,000円 | |||

| 3リットル超3.5リットル以下 | 58,000円 | 57,000円 | 1,000円 | |||

| 3.5リットル超4リットル以下 | 66,500円 | 65,500円 | 1,000円 | |||

| 4リットル超4.5リットル以下 | 76,500円 | 75,500円 | 1,000円 | |||

| 4.5リットル超6リットル以下 | 88,000円 | 87,000円 | 1,000円 | |||

| 6リットル超 | 111,000円 | 110,000円 | 1,000円 | |||

<自動車税(種別割)の詳しい税率はこちら>

自動車税(環境性能割)・軽自動車税(環境性能割)について

- 令和3年4月1日より、税率区分が令和12年度(2030年度)の燃費基準のもとで見直されました。

- 令和6年1月1日より、税率区分が大幅に変わりました。

税額は「自動車の取得価額」×「以下の各区分に応じた税率」により算出します。

| 燃費基準達成度等 | ||||

|---|---|---|---|---|

| 登録車 | 軽自動車 | |||

| 電気自動車・燃料電池車・プラグインハイブリッド車 | 非課税 | 非課税 | ||

| 自家用乗用車 | ガソリン車・ディーゼル車・LPG車 | ★★★★(※注1)かつ「令和12年度燃費基準85%達成」かつ「令和2年度燃費基準達成」車(※注2) | 非課税 | 非課税 |

| ★★★★(※注1)かつ「令和12年度燃費基準80%達成」かつ「令和2年度燃費基準達成」車(※注2) | 1% | 非課税 | ||

| ★★★★(※注1)かつ「令和12年度燃費基準70%達成」かつ「令和2年度燃費基準達成」車(※注4) | 2% | 1% | ||

| ★★★★(※注1)かつ「令和12年度燃費基準60%達成」かつ「令和2年度燃費基準達成」車(※注5) | 3% | 2% | ||

| 上記以外 | 3% | 2% | ||

トラック・バスの初回新規登録の場合、バリアフリー・ASV(先進安全自動車)の特例があります。

軽自動車税(環境性能割)(市町村税)については、当分の間、自動車税事務所にて賦課徴収します。